給与所得者の市民税・県民税・森林環境税の徴収方法

特別徴収について

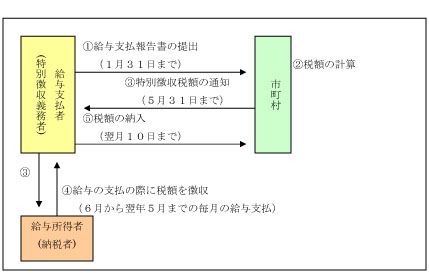

給与所得者の個人住民税(市民税・県民税)及び森林環境税については、給与支払者(事業所)が、給与の支払をする際に毎月徴収し、市町村に納入(「特別徴収」といいます)することになっています。(地方税法第321条の3~第321条の5)

特別徴収の方法

1給与支払報告書の提出(毎年1月31日まで)《事業所》

平成26年分以降の給与支払報告書については、普通徴収該当者を含む場合

- 「個人住民税の普通徴収への切替理由書」のご提出および

- 給与支払報告書(個人別明細書)の摘要欄への切替理由のご記入をお願いいたします。

2税額の計算《市町村》

ご提出いただいた給与支払報告書および確定申告書などの資料から税額を計算いたします。

給与支払者(事業所)が税額を計算する必要はございません。

3年税額および月々の税額の通知《市町村》

- 事業所として月々納める金額を示した税額通知

- 納税者個人へお渡しいただく税額通知

- 納入書

の3種類を、5月中旬にお送りいたします。

4各個人の住民税を天引き《事業所》

お支払いただく給与から、所得税と同様に天引きしていただきます。

5全従業員の住民税を納入《事業所》

お送りいたします納入書にて、指定の金融機関にてご納入いただきます。

(栃木市指定の金融機関以外でのご納入の際は改めて手数料がかかる事がございます)

特別徴収に関するQ&A

Q 税額の計算が面倒ではありませんか。

A 上記のとおり税額の計算は市役所で行いますので、事業所様において計算して頂く必要はございません。

Q 従業員が退職したら、残りの住民税は事業所が負担しなければならないのでしょうか。

A 従業員が退職されたら、「給与所得者異動届出書」をご提出ください。

給与所得者異動届出書は、当ホームページの「各種様式のダウンロード」からダウンロードいただくか、地方税ポータルシステム<外部リンク>による提出をお願いいたします。

「給与所得者異動届出書」をご提出頂いた後、給与天引き出来なかった残りの税額については普通徴収(個人納付)へ切り替えた上で残額分の納税通知書をあらためて、ご本人様宛てに送付いたします。