【受付終了】定額減税補足給付金(不足額給付)

定額減税補足給付金(不足額給付金)の受付は終了しました。

本給付金の申請期限は令和7年10月31日(金曜日)です。(郵送の場合、当日消印有効)

申請期限を過ぎたため、期限内に未申請だった方につきましては、「申請辞退」として扱わせていただきます。何卒ご了承ください。

また、給付金コールセンターは令和7年(2025年)11月28日(金曜日)をもって閉鎖しました。

定額減税補足給付金(不足額給付)について

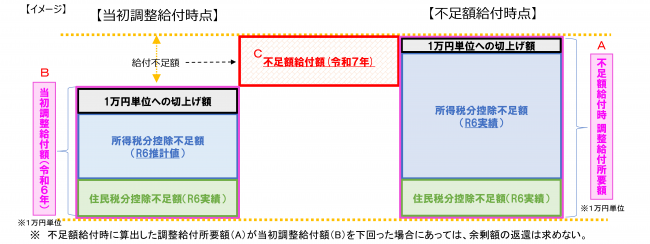

国の経済対策における物価高への支援の一環として、令和6年度に実施した定額減税補足給付金(調整給付)については、令和5年の所得・扶養の状況により推計した令和6年の所得額をもとに給付額の算定を行いました。

確定申告等により、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき額と、当初調整給付額との間で差額が発生した方に、追加で不足分を給付するものです。

|

令和7年8月6日(水曜日)に、支給対象となる方に対して、「支給確認書」を送付いたしました。確認書が届いた方は、内容をご確認のうえ、必要事項を記入し、本人確認書類等必要書類を添付のうえ、ご返送ください。 なお、確認書の返送があってから、指定の口座に振り込むまで、おおむね1、2か月程度かかりますので、あらかじめご了承ください。 【お問い合わせ先】 給付金コールセンター TEL 0282-25-7037 ※制度に関するお問合せの際は、お手元に届いた確認書や、源泉徴収票、確定申告書、納税通知書等をご用意の上お問合せください。 |

|---|

目次

支給対象者

令和7年1月1日時点において栃木市在住の方で、次の(1)または(2)に該当する方が対象となります。ただし、本人の合計所得金額が1,805万円を超える方は対象外となります。

(1)不足額給付1

令和6年度に実施した定額減税補足給付金(調整給付)の算定時に、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で差額が生じた方

| 例 | |

|---|---|

|

令和6年分推計所得税額(令和5年所得)>令和6年分所得税額(令和6年所得) (令和5年所得に比べ、令和6年所得が減少したことにより、「令和5年分所得税額」が「令和6年分所得税額」を上回る方) |

令和6年中に休職・転職をしたことで令和5年より所得が下がった |

|

所得税分定額減税可能額(調整給付時)<所得税分定額減税可能額(不足額給付時) (こどもの出生等、扶養親族等が令和6年中に増加したことにより、「所得税分定額減税可能額(不足額給付時)」が「所得税分定額減税可能額(調整給付時)」を上回る方) |

令和6年中にこどもが生まれた |

| 調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、調整給付額に不足が生じた方 | 令和6年度個人住民税(令和5年所得)の修正申告をした |

(2)不足額給付2

本人及び扶養親族等として定額減税対象外であり、かつ低所得世帯向け給付※の対象世帯の世帯主・世帯員にも該当しなかった者

【対象となりうる方の例】

・青色事業専従者・事業専従者(白色)

・合計所得金額48万円超の方

※低所得世帯向け給付とは、以下の給付のことをいいます。

・令和5年度住民税非課税世帯への給付(7万円)

・令和5年度住民税均等割のみ課税世帯への給付(10万円)

・令和6年度新たに住民税非課税または均等割のみ課税となる世帯への給付(10万円)

給付金の支給額

不足額給付1

・「不足額給付時における調整給付所要額」ー「当初調整給付時における調整給付額」

※差額を1万円単位に切り上げて支給

不足額給付2

・原則4万円(定額)

※ただし、令和6年1月1日時点で国外居住者であった場合には3万円

よくある質問

Q3 源泉徴収票に記載されている「控除外額」(控除しきれない額)の金額が支給されますか。

Q4 税額の修正があった場合、新たに不足額給付の対象(もしくは給付額が変更される)となりますか。

Q5 給付対象者が亡くなりました。その人への不足額給付はどうなりますか。

Q6 昨年実施された当初調整給付の受取りを辞退したのですが、不足額給付を受けることはできますか。

Q1 不足額給付とは何ですか。

A.不足額給付とは令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき額と、当初調整給付額との間で差額が発生した方に、追加で不足分を給付するものです。

Q2 不足額給付の支給はいつになりますか。

A.令和7年8月6日(水曜日)に、対象者宛て確認書を発送いたしました。確認書の記載事項をご確認のうえ、必要事項を記入し、本人確認書類等を添付のうえ、ご返送ください。9月上旬以降順次、指定の口座に振込を予定しております。

Q3 源泉徴収票に記載されている「控除外額」(控除しきれない額)の金額が支給されますか。

A.源泉徴収票に記載されている「控除外額」(控除しきれない額)は、不足額給付額を算出する際に用いますが、「控除外額」に記載されている金額と不足額給付額は必ずしも一致するものではありません。また、「控除外額」の記載があるからと言って、必ずしも不足額給付の対象となるわけではありませんのでご注意ください。

例:令和6年夏ごろに実施した「当初調整給付金」の対象となっていた場合、源泉徴収票以外にも収入がある場合等

Q4 税額の修正があった場合、新たに不足額給付の対象(もしくは給付額が変更される)となりますか。

A.不足額給付額は、基準日(令和7年6月2日)時点での情報を基に算出いたします。それ以降に税額の修正があった場合、不足額給付の算定・給付額の修正等は行いません。

Q5 支給対象者が亡くなりました。その人への不足額給付はどうなりますか。

A.令和6年中に亡くなられた方は不足額給付の対象となりません。また、令和7年1月2日以降、支給対象者が不足額給付確認書の返送・申請を行うことなく亡くなられた場合は、支給されません。(不足額給付確認書の返送・申請後に亡くなられた場合は、相続人の方が受給できます)

Q6 昨年実施された当初調整給付の受取りを辞退したのですが、不足額給付を受けることはできますか。

A.当初調整給付を辞退や申請し忘れによる未受給の場合でも、不足額給付を受給することはできます。ただし、不足額給付時に受け取ることができるのは不足額給付支給分のみであり、当初調整給付分を上乗せして受給することはできません。

定額減税や給付金に便乗した詐欺被害にご注意ください!

給付金の支給にあたり、ATMの操作や、現金の振り込みをお願いすることは一切ございません。

ご自宅に給付金を装った不審な電話や郵便物があった場合には、警察にご相談してください。

問合せ先

給付金コールセンター TEL 0282-25-7037